空き家って、誰も住んでなくても税金がかかるの?

かかるよ。主に固定資産税と都市計画税で、管理状態しだいでは負担が増えることもあるんだ。

空き家を持っていると、「毎年どれくらい税金がかかるのだろう」「住んでいない家なのに高いのだろうか」と不安になりますよね。実際、空き家に関係する税金はひとつではなく、主に固定資産税、都市計画税、そして売却時には譲渡所得税が関係してきます。さらに、空き家の管理状態によっては、これまで受けられていた住宅用地特例が外れ、税負担が大きくなることもあります。国土交通省は、特定空家だけでなく管理不全空家に対しても、勧告を受けると住宅用地特例の対象外となる仕組みを示しています。仙台市でも、市街化区域内の土地や家屋には都市計画税がかかると案内されています。

この記事では、空き家税という言葉で検索している方に向けて、実際に何の税金がかかるのか、いくらくらいになるのか、なぜ「6倍」と言われるのか、そして売却や相続のときに注意すべき税金まで、できるだけ分かりやすく整理して解説します。難しい専門用語はできるだけ噛み砕きながら、判断のポイントまで丁寧に見ていきます。

空き家税の正体とは

まず知っておきたいのは、「空き家税」という名前の単独の税金があるわけではないということです。一般に空き家税と呼ばれているものの正体は、空き家を所有していることでかかる固定資産税や都市計画税、売却したときの譲渡所得税などをまとめてイメージしているケースが多いです。つまり、検索している人が本当に知りたいのは「空き家を持っていると毎年いくらかかるのか」「放置すると高くなるのか」「売るときに税金はどうなるのか」という点ですね。

空き家を保有しているだけで、毎年1月1日時点の所有者には固定資産税が課税されます。また、市街化区域内にある土地や家屋であれば、都市計画税も課税対象になります。これらは住んでいる家か空き家かにかかわらず、原則として所有していれば発生する税金です。つまり、「誰も住んでいないから税金がかからない」ということはありません。

ただし、住宅が建っている土地には、税負担を軽くする住宅用地特例があります。この特例があるかどうかで税額はかなり変わるため、空き家の税金を考えるときは、家があるか、更地か、さらに管理状態がどうかを必ず確認する必要があります。

毎年かかる主な税金

空き家に関して、毎年とくに意識したい税金は固定資産税と都市計画税です。固定資産税は土地や建物を持っている人にかかる代表的な税金で、家を使っていなくても課税されます。都市計画税は、土地や建物が市街化区域内にある場合に上乗せでかかる税金です。仙台市も、市街化区域内に土地または家屋を所有している人に都市計画税が課税されると案内しています。

一方で、空き家を売却したときには別の論点が出てきます。それが譲渡所得税です。売却益が出た場合には所得税や住民税の対象になる可能性がありますが、相続空き家には一定要件のもとで3,000万円の特別控除が使える制度があります。2025年4月1日時点の国税庁情報では、この特例は一定の要件を満たした譲渡について令和9年12月31日まで適用され、相続人が3人以上の場合は控除上限が2,000万円になるケースがあるとされています。

つまり、空き家税を考えるときは、「保有中の税金」と「売却時の税金」を分けて考えるのがコツです。この整理ができるだけで、何に備えればよいのかが見えやすくなります。

固定資産税の仕組み

固定資産税は、毎年1月1日に土地や建物を所有している人に課税される地方税です。金額は、固定資産課税台帳に登録された評価額をもとに計算されます。読者の方がまず押さえるべきなのは、「建物」と「土地」で考え方が少し違うことです。建物は経年劣化などが評価に反映されますが、土地は面積や立地条件によって評価され、さらに住宅用地特例が使えるかどうかで実際の負担感が大きく変わります。

住宅用地特例では、住宅が建っている土地のうち、小規模住宅用地については固定資産税の課税標準が6分の1、一般住宅用地については3分の1に軽減されます。都市計画税についても、小規模住宅用地は3分の1、一般住宅用地は3分の2に軽減されます。この特例があるため、住宅が建っている土地は、更地よりも税負担が抑えられやすいのです。

ここで大切なのは、「家が古いから特例が自動で外れる」というわけではない点です。単に築年数が古いだけではなく、法に基づく勧告を受けて住宅用地特例の適用対象外になったかどうかが重要になります。ネットでは「空き家はすぐ6倍」と単純に説明されることがありますが、実際は法的な手順や状態認定が関係します。

特例で税額は変わる

空き家の税金で最もインパクトが大きいのが、この住宅用地特例です。たとえば同じ土地であっても、住宅用地特例が使えるかどうかで、固定資産税や都市計画税の課税標準が大きく変わります。そのため、読者が「いくらかかるのか」を知りたいときは、まず自分の空き家が特例の対象にあるのかを確認する必要があります。

よく「更地にすると固定資産税が6倍になる」と言われますが、これは小規模住宅用地の固定資産税が6分の1に軽減されていた状態から特例がなくなるため、結果として税負担が大きく見えるという意味です。都市計画税も小規模住宅用地なら3分の1に軽減されているため、こちらも増える可能性があります。ただし実際の税額は土地面積や評価額、所在自治体、都市計画税の有無で変わるため、単純に全員が同額になるわけではありません。

この点を誤解すると、「家を壊せば全部損」と思い込んでしまいがちです。しかし現実には、老朽化が進んで危険な状態なら、維持費や事故リスク、売りにくさまで含めて考える必要があります。税金だけで判断せず、管理コストや売却可能性も合わせて見ることが大切です。

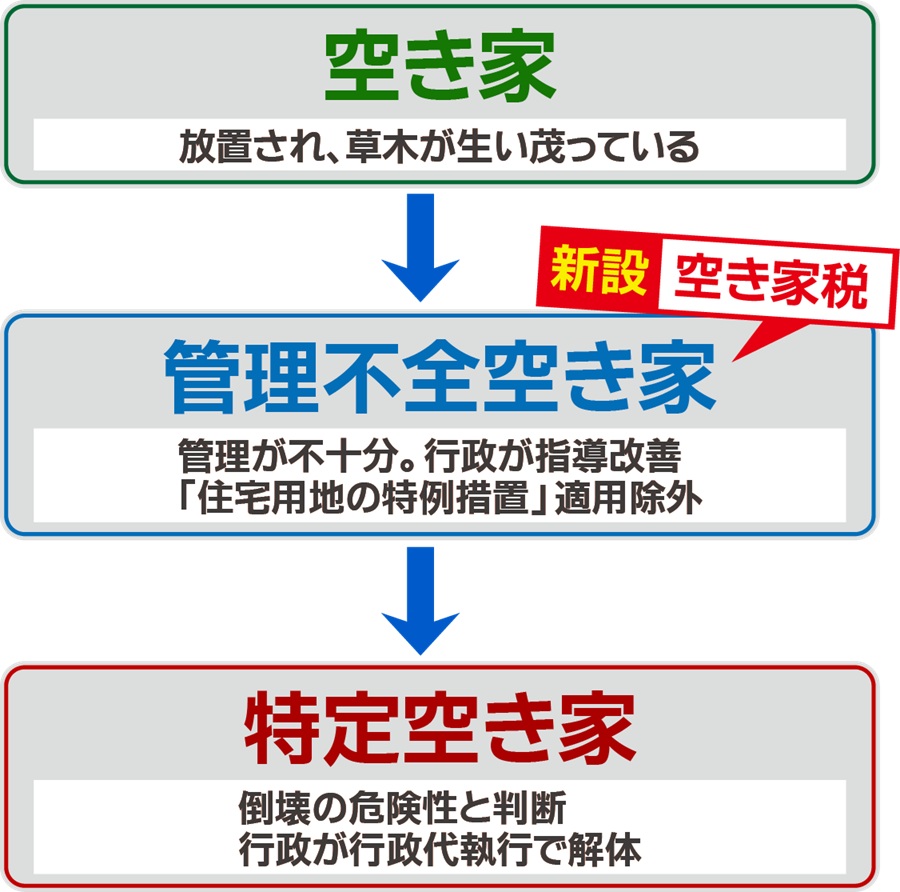

特定空家で税は増える?

空家等対策の推進に関する特別措置法では、放置すると危険・衛生上有害・景観を損なう・周辺生活環境に悪影響を及ぼすおそれがある空家等について、特定空家等として措置の対象となり得ます。国土交通省は、特定空家等に加え、適切な管理がされていないことで将来的に問題化するおそれが大きい管理不全空家等についても制度を示しています。

そして重要なのが、勧告を受けると住宅用地特例の適用対象から外れることです。これは税額に直結します。つまり、単に「空き家だから高くなる」のではなく、「管理不全の状態が改善されず、法的な措置が進むことで特例が外れ、結果として税負担が重くなる」という理解が正確です。

国土交通省の資料では、2023年までの累計で多くの自治体が特定空家等に対する措置を行ってきたことが示されています。空き家問題は一部の地域だけの話ではなく、全国的に自治体が対応を進めているテーマです。税負担を避けたいなら、放置ではなく、早めの管理・修繕・売却検討が現実的な対策になります。

税額の目安を知る方法

「結局いくらかかるのか」を知るには、固定資産税の納税通知書や課税明細書を確認するのが最短です。そこには土地・建物の評価額や税額が記載されています。もし手元に通知書がない場合は、市区町村の資産税担当窓口に確認することになります。都市計画税についても、所在地域が市街化区域かどうかで変わるため、自治体情報の確認が必要です。仙台市では市街化区域内の土地または家屋が対象だと明示しています。

目安をつかむときは、次の順番で確認すると分かりやすいです。

- 固定資産税の納税通知書を見る

- 土地と建物の評価額を分けて確認する

- 都市計画税が課税されているか確認する

- 住宅用地特例が適用されているか確認する

- 空き家の状態が管理不全になっていないか見直す

この流れで見れば、「今の税額」と「将来増えるリスク」の両方が把握しやすくなります。特に相続で取得した空き家は、所有者本人が税の仕組みを十分に把握しないまま年数だけ経ってしまうことが多いため、早い段階で通知書の見方を押さえておくことが大切です。

税金の簡易シミュレーション

ここでは、よくあるイメージとして、土地の固定資産税評価額が1,200万円、小規模住宅用地の範囲内、都市計画税対象エリアという前提で、住宅用地特例がある場合と外れた場合の差を簡易的に見てみます。実際の税率や評価額、軽減措置の適用関係で結果は変わるため、あくまで考え方の例です。住宅用地特例の考え方自体は国土交通省資料に基づいています。

| 項目 | 特例あり | 特例なし |

|---|---|---|

| 固定資産税の課税標準 | 1,200万円 × 1/6 = 200万円 | 1,200万円 |

| 固定資産税の目安 | 200万円 × 1.4% = 2.8万円 | 1,200万円 × 1.4% = 16.8万円 |

| 都市計画税の課税標準 | 1,200万円 × 1/3 = 400万円 | 1,200万円 |

| 都市計画税の目安 | 400万円 × 0.3% = 1.2万円 | 1,200万円 × 0.3% = 3.6万円 |

| 合計目安 | 約4万円 | 約20.4万円 |

このように、住宅用地特例が外れると、税額差がかなり大きくなることがあります。「6倍」という表現は、この固定資産税の課税標準が6分の1から元に戻る構造を指しているのです。ただし、建物の有無、土地面積、一般住宅用地部分の有無などで数字は変わります。あくまで自分の物件に引き直して考えることが重要です。

相続と売却時の税金

空き家は保有中だけでなく、相続や売却の場面でも税金が問題になります。相続そのもので相続税が発生するかどうかは、遺産総額や基礎控除との関係で決まりますが、検索ユーザーが特に気にしやすいのは「売ったら税金がかかるのか」という点でしょう。売却で利益が出れば、譲渡所得税の対象となる可能性があります。

ただし、相続した空き家を売る場合には、国税庁が案内している「被相続人の居住用財産(空き家)を売ったときの特例」が使える場合があります。一定要件を満たせば、譲渡所得から最高3,000万円まで控除できます。2024年1月1日以後の譲渡で、相続人が3人以上の場合は控除上限が2,000万円となるケースがある点も押さえておきたいところです。適用期間は、国税庁の2025年4月1日現在法令等によると、平成28年4月1日から令和9年12月31日までの譲渡が対象です。

この特例が使えるかどうかで手取り額は大きく変わることがあります。空き家を相続して長年放置してしまうと、管理状態や利用状況によっては要件に影響することもあるため、売却を考えるなら早めに不動産会社や税理士へ相談したほうが安全です。

損しないための考え方

空き家の税金で損をしないためには、「そのまま持つ」「管理して維持する」「解体する」「売却する」のどれが自分に合うかを、税金だけでなく全体コストで考えることが大切です。例えば、税金が安いからといって老朽化した建物を放置すると、将来的に管理不全空家や特定空家として問題化し、かえって税負担や対応コストが重くなる可能性があります。国土交通省も、空き家対策の中で管理不全状態への対応を重視しています。

一方、解体すると住宅用地特例の扱いが変わるため、短期的には固定資産税等が上がることがあります。ただ、建物が危険で利用価値も低い場合は、更地にして売りやすくするほうが総合的に有利なこともあります。また、相続した空き家なら、売却時の特別控除が使える可能性もあるため、売却戦略と税制をセットで考える視点が必要です。

空き家で悩んだときに大切なのは、「税金がもったいないから後回し」にしないことです。後回しにすると、税金だけでなく、草木の繁茂、近隣トラブル、修繕費の増加、売却しづらさなど、別の負担まで積み重なります。今の税額を確認し、今後の管理方針を早めに決めることが、結果として一番の節約につながります。

まとめ

空き家税はいくらかかるのか、という疑問に対しては、「固定資産税と都市計画税が毎年かかり、売却時には譲渡所得税も関係する」と整理すると分かりやすいです。特に重要なのは、住宅用地特例の有無です。特例があれば税負担は抑えられますが、管理不全空家や特定空家として勧告を受けると、特例の対象外となり税額が大きく増えることがあります。

また、相続した空き家を売る場合には、一定要件のもとで3,000万円特別控除が使える可能性があります。空き家は「持っているだけ」で終わる問題ではなく、保有中の税金、管理状態、売却時の税制まで含めて考える必要があります。まずは納税通知書を確認し、今の税額を把握したうえで、管理・解体・売却のどれがよいか専門家へ相談することが大切です。